Planificación Financiera

Por que dedicar tiempo y recursos a la planificacion financiera

- Nos obliga a pensar qué hacer con el dinero. Evita que el dinero trabaje para objetivos de terceros y consigue que se gestione orientándonos hacia los objetivos vitales.

- Evita improvisar. Menos posibilidades de equivocarnos. Ayuda a conocernos e identificar las necesidades presentes y futuras, a maximizar el ahorro y a endeudarnos con responsabilidad y de forma eficiente.

- Evita el sobrendeudamiento. No se necesitan préstamos personales ni utilizar pagos aplazados con tarjetas de crédito o revolving.

- Hace crecer nuestro patrimonio a largo plazo. Dedicar tiempo a la planificación hace crecer el patrimonio personal una media del 20% año*.

- Reduce la probabilidad de conflictos en la familia. Afecta a las decisiones de gasto y ahorro, afrontar momentos de crisis, nivel de ingresos en la jubilación y la organización de la sucesión.

- Trasciende los contenidos financieros. Afecta a la calidad de vida de la familia, la relaciones, e incluso a la salud.

- Es una herramienta poderosa contra los sesgos de impaciencia, retribución inmediata, y falta de autocontrol.

¿QUÉ ES PLANIFICACIÓN FINANCIERA PERSONAL?

Que es Planificación Financiera?

Definición: es un proceso estandarizado diseñado para permitir al consumidor alcanzar sus objetivos vitales en todo el ciclo de vida (apartado 3.14 norma ISO 22.222). Este proceso garantiza una estructura clara y efectiva para la toma de decisiones financieras.

- Proceso estandarizado significa que cumple con una norma técnica de calidad*, en este caso la ISO 22.222 de planificación financiera personal.

- Alcanzar los objetivos vitales en todo el ciclo de vida significa programar y anticipar los acontecimientos de la vida presentes y futuros, y estar preparado para los imprevistos. Esto te permitirá llegar a la jubilación y más allá con la seguridad de no tener que cambiar tu nivel vida ni recurrir a terceros como el Estado o los hijos.

La planificación financiera personal se realiza por pasos, adentrándonos en diferentes áreas de actuación; se explica todo en detalle más adelante en el apartado del cómo se presta el servicio.

* Conforme a lo establecido en el artículo 8 de la ley 21/1992, una norma técnica de calidad es un documento de aplicación voluntaria que contiene especificaciones técnicas basadas en los resultados de la experiencia y del desarrollo tecnológico. … y deben ser aprobadas por un organismo de normalización reconocido.

¿Cómo esta preparado el servicio?

De acuerdo con la Norma Técnica de Calidad ISO 22.222, la planificación financiera personal se desarrolla en seis pasos clave, que se ven revisando y adaptando a lo largo de la relación entre el cliente y el planificador.

Este enfoque no se limita a una lista de acciones, es un proceso integral que conecta todas las áreas de la vida financiera de la persona. Desde la elaboración del presupuesto, la gestión del endeudamiento y la inversión, cada paso está diseñado para que el cliente pueda organizar sus finanzas de manera equilibrada y orientada a sus objetivos vitales.

PASO 1: ESTABLECER LA RELACIÓN PROFESIONAL

Definición: es un proceso estandarizado diseñado para permitir al consumidor alcanzar sus objetivos vitales en todo el ciclo de vida (apartado 3.14 norma ISO 22.222). Este proceso garantiza una estructura clara y efectiva para la toma de decisiones financieras.

- El alcance del servicio.

- Las cualificaciones profesionales y experiencias del profesional que prestará el servicio.

- El método de trabajo para demostrar su conformidad con la norma técnica de calidad.

- La base de la remuneración.

- Cualquier conflicto de interés.

- Los plazos de ejecución.

- La duración del contrato.

- La frecuencia de los contactos.

- Las disposiciones de confidencialidad y protección de datos.

La planificación financiera personal se realiza por pasos, adentrándonos en diferentes áreas de actuación; se explica todo en detalle más adelante en el apartado del cómo se presta el servicio.

* Conforme a lo establecido en el artículo 8 de la ley 21/1992, una norma técnica de calidad es un documento de aplicación voluntaria que contiene especificaciones técnicas basadas en los resultados de la experiencia y del desarrollo tecnológico. … y deben ser aprobadas por un organismo de normalización reconocido.

PASO 2: LOS OBJETIVOS VITALES

Durante el proceso de planificación financiera, el planificador realizará uno o varios encuentros personales con el cliente con el fin de determinar y comprender sus objetivos vitales, tanto a corto plazo como a largo plazo. Estos encuentros son fundamentales para establecer una comunicación directa y cercana, lo que permite al planificador obtener información detallada sobre las metas financieras y personales del cliente.

- Objetivos vitales: son aquellas actividades o necesidades que el cliente va a satisfacer el año actual (hasta final del año natural).

- Objetivos vitales futuros: son aquellas necesidades que el cliente quiere o tiene que atender en el futuro.

PASO 3: LOS RECURSOS

El planificador deberá realizar y proporcionar al cliente, de manera clara y razonable, una evaluación del estado del cliente desde un punto de vista financiero y económico. Esta evaluación se realizará utilizando como herramientas el balance y la cuenta de resultados previsional.

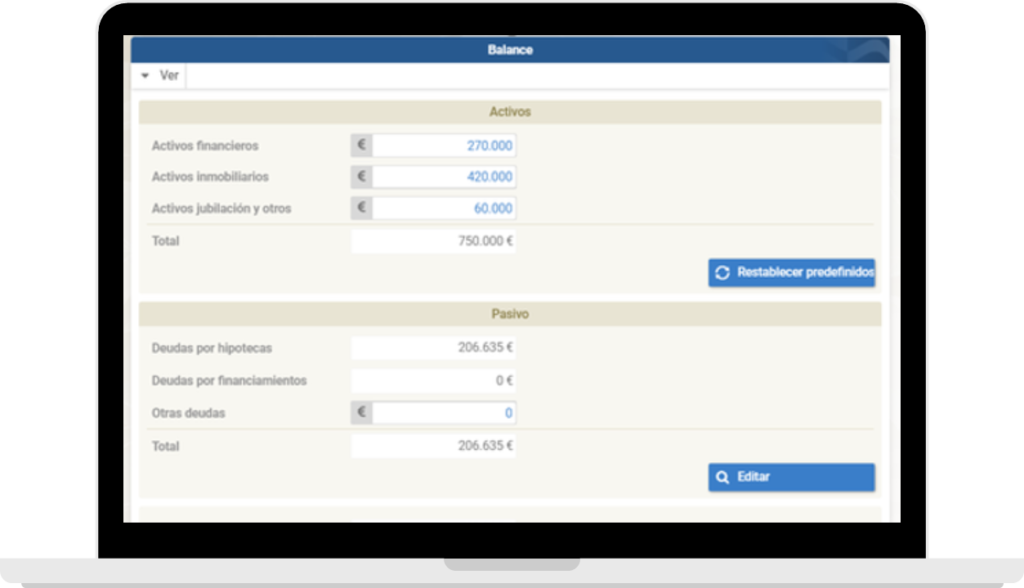

- Balance: recoge y organiza todos los activos y pasivos actuales del cliente y su familia. Con esta información, obtendrás una visión completa de la situación patrimonio del cliente en la actualidad y podrás entender su verdadera posición financiera.

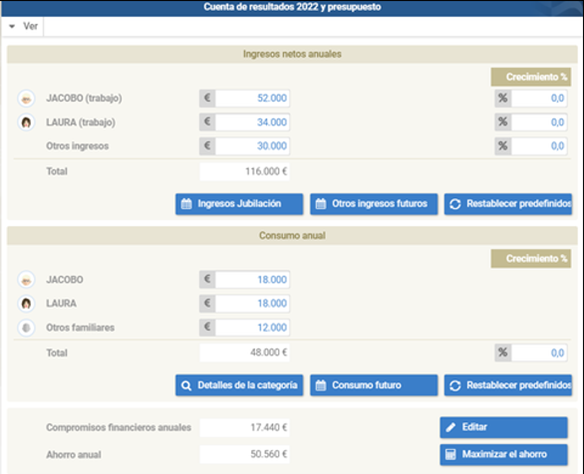

- Cuenta de resultados previsional: proyecta los ingresos y gastos futuros de la familia. Permite determinar el nivel de ahorro deseado para alcanzar los objetivos financieros establecidos y evaluar la viabilidad de los planes financieros propuestos.

PASO 4: ESTRATEGIAS Y PRESENTACIÓN DEL PLAN

Llega el momento de definir las estrategias financieras por cada área clave: desde organizar el presupuesto y proteger los activos y la familia con seguros adecuados, hasta planificar la jubilación o diseñar un plan de inversión.

Todas estas recomendaciones se recogen en un Informe del Plan Financiero Personal, un documento fundamental que ofrece una visión completa y personalizada del camino a seguir. Antes de su entrega, el informe se revisa a fondo y se valida con el cliente para asegurar su precisión y claridad.

El planificador acompaña en todo momento, resolviendo dudas y explicando cada estrategia, para que el cliente comprenda el plan y pueda implementarlo con confianza y compromiso.

El Informe del Plan Financiero Personal es un documento escrito, personalizado y adaptado a las necesidades y metas cada cliente. Resume las estrategias en cada área de actuación y sirve como guía práctica para implementar el plan de manera efectiva con los intermediarios financieros que el cliente elija.

- Pasos a seguir:

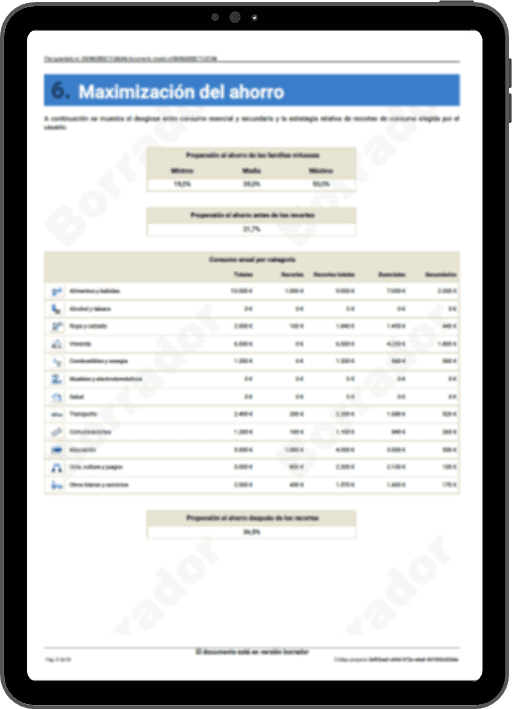

- Maximización del ahorro.

- Estabilización económica.

- Fijar el fondo de estabilidad o emergencia.

- Pasos a seguir:

- Fijar el objetivo de ingresos durante la jubilación.

- Identificar los recursos existentes (públicos y privados).

- Determinar la necesidad.

- Elaborar las estrategias con tipología de productos complementarios (PP), Fondos de inversión y privados (PIAS, planes de jubilación, rentas de alquiler, otras rentas).

- Pasos a seguir:

- Decidir qué patrimonio y qué personas de la familia tienen que ser cubiertas, y qué coberturas (fallecimiento y/o invalidez) para cada persona.

- Identificar los recursos existentes (públicos y privados) para cada contingencia.

- Determinar la necesidad de cobertura privada.

- Elaborar las estrategias con recursos propios o externos.

- Pasos a seguir:

- En primer lugar, determinar el fondo de liquidez y el fondo de reserva.

- Después con los activos financieros disponibles y el ahorro disponible fijar la estrategia de inversión eficiente, eficaz y coherente con los objetivos vitales y con la actitud al riesgo del cliente.

- Pasos a seguir:

- Fijar el objetivo de endeudamiento.

- Fijar el objetivo de endeudamiento.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

PASO 5: IMPLEMENTACIÓN DEL PLAN

La implementación es la etapa donde el plan se convierte en acción. El planificador acompaña al cliente para aplicar correctamente las estrategias, revisando los productos financieros actuales y valorando nuevas propuestas de bancos, aseguradoras u otros intermediarios.

Se analizan en detalle cuentas, seguros, fondos o planes de inversión, evaluando costes, condiciones y beneficios, para recomendar si conviene mantener, ajustar o reemplazar cada producto. Al mismo tiempo, se revisan nuevas alternativas que puedan encajar mejor con los objetivos del cliente, siempre con un criterio objetivo y transparente.

Durante este proceso, el planificador garantiza que el cliente entienda cada decisión y se sienta respaldado en la negociación con los intermediarios. Además, la implementación incluye la incorporación de hábitos financieros saludables: gestión del presupuesto, reducción de deudas y creación de un ahorro constante.

El objetivo es claro: que el cliente pueda llevar a la práctica su plan con seguridad, confianza y coherencia.

PASO 6: SEGUIMIENTO

El seguimiento es clave para que el plan se mantenga vivo y útil en el tiempo. La vida cambia y también lo hacen las finanzas, por eso el planificador acompaña al cliente para ajustarlo siempre que sea necesario. El seguimiento incluye:

Revisiones periódicas: recomendadas cada trimestre.

Revisiones extraordinarias: cuando ocurre un cambio importante en la vida del cliente (familia, trabajo, salud) o en el entorno económico.

Sesiones grupales y comunicación continua: espacios de aprendizaje compartido, envío de información práctica, novedades normativas y oportunidades relevantes para apoyar la educación financiera del cliente.

Además, el cliente cuenta con Plafira, una herramienta online que facilita la actualización y el control de su plan en todo momento, garantizando accesibilidad y trazabilidad.El objetivo es que evolucione con la vida del cliente y siga siendo la guía hacia sus objetivos.

¿POR QUÉ CONTRATAR EL SERVICIO DE PLANIFICACIÓN FINANCIERA?

Primero concienciarnos que necesitamos tener educación y planificación financiera, herramientas y ayuda de un profesional.

No necesita más ayuda quien tiene menos, quien gana menos, en absoluto, la educación y la planificación financieraes como la salud, es la persona la que tiene que cuidar su salud, es la persona la que tiene que cuidar su educación y planificación financiera, por tanto, todos hemos de tener educación y una planificación financiera al margen de nuestro nivel de ingresos o nivel de patrimonio.

En segundo lugar, mirarnos a nosotros mismos y preguntarnos si estamos gestionando todo lo bien que deberíamos nuestro patrimonio.

Deberíamos preguntarnos si estamos utilizando las herramientas adecuadas, si los productos que me han vendido los intermediarios financieros son los mejores y más idóneos, y si cuento con la ayuda del profesional que desearía. Si alguna de las respuestas es no o tienes dudas, entonces es que te puede interesar contactar con nosotros.

EDUCADORES FINANCIEROS HABILITADOS

El servicio de educación y planificación financiera ofrecido por nuestra empresa cumple con la norma técnica de calidad UNI 11402 «Educación financiera de los ciudadanos: requisitos de servicio», que definen los requisitos para el diseño, implementación, entrega y evaluación de esta actividad y los requisitos de los proveedores de este servicio.

El servicio lo ofrecemos a través de educadores financieros habilitados por la AEPF y que han sido formados y equipados con herramientas informáticas homologadas para el desarrollo de proyectos personales de acuerdo con los requisitos de calidad de la norma técnica.

Periódicamente AEPF, los educadores financieros y las herramientas utilizadas son revisados por una auditoria externa independiente que garantiza la máxima fiabilidad, rigurosidad y coherencia con las normas técnicas. (Foto: certificado auditoria en vigor).

Garantía de Seguridad

Acudir a un profesional habilitado garantiza un servicio transparente y responsable.

Garantía de Calidad

Garantiza que el profesional que nos asiste tiene conocimientos y habilidades necesarios para prestar el servicio cumpliendo las normas técnicas de calidad.

Garantía de Profesionalidad

La habilitación de los profesionales es auditada y actualizada periódicamente por una institución externa autorizada (AEPF).

Garantía de Reclamación

Posibilidad de acudir a una institución tercera (la AEPF) en caso de desavenencias con nuestros servicios.

Garantía de Resultados

El ciudadano recibe por escrito un trabajo realizado con herramientas que cumplen la norma.

CONFIDENCIALIDAD Y PRIVACIDAD

¿Necesitas Ponerte En Contacto Con Nosotros?

Reserva una cita

Nuestros profesionales están registrados en:

Programa Empresas

¿Tienes una empresa o eres responsable de RRHH y quieres mejorar la educación financiera de tu personal?

Descubre qué beneficios puedes obtener con nuestros servicios de bienestar social para empresas.

¿Por qué ocuparse del bienestar de los trabajadores?

En España, las empresas y los interlocutores sociales saben lo importante que es contar con trabajadores conscientes y serenos, que no vivan bajo la presión de los problemas económicos, que tengan los medios para proteger a su familia y puedan alcanzar sus objetivos vitales.

Las empresas que están profesionalizando los programas de bienestar corporativo e incorporando programas de educación financiera de calidad consiguen resultados más satisfactorios.

Los resultados medidos muestran una fuerte mejora en las condiciones económicas y psicológicas de los trabajadores y las familias, con un beneficio particular para trabajadores separados, solteros o solteros con hijos, categorías frágiles que necesitan conciencia y trabajo en su cuenta de resultados, presente y futura.

La clave está en disponer de la figura del “Welfare Manager”, un profesional con las competencias y herramientas para realizar el plan de bienestar corporativo siguiendo estándares de calidad reconocidos.

En este sentido, la AEPF ofrece a las empresas la posibilidad de mejorar o implementar un programa de bienestar corporativo basado en normas técnicas de calidad, o simplemente mejorar la educación financiera de sus trabajadores a través de nuestro programa YoWelfare.

Programa Niños y Jóvenes

CS Financial Planning, junto a la AEPF, promovemos la difusión de la educación financiera desde la escuela a través de proyectos específicos, basados en una comunicación sencilla y empática. Con programas y herramientas didácticas para llevar la educación financiera a las aulas y que además pretenden involucrar a los padres en el proceso.

Yo-Welfare Kids & Junior

Programa Yo-Welfare Kids para niños entre 5 y 13 años en la etapa de educación infantil:

Herramientas que les ayuden a tomar decisiones sobre cómo hablar de dinero en el hogar.

Juegos para aprender la importancia del ahorro, el gasto responsable y la solidaridad.

Estrategias para estimular la capacidad de conversación en el aula y en casa.

Programa Yo-Welfare Familia

CLos padres son un punto de referencia fundamental en este proceso. Se les ofrecen programas de educación financiera diseñados para mejorar la comunicación familiar y ayudar a los hijos a gestionar mejor el dinero.

Formación profesorado

Ofrecemos formación y material didáctico para el profesorado, para impartir programas de educación financiera adaptados a la norma técnica de calidad UNI 11402 de educación financiera.

Programa Niños y Jóvenes

CS Financial Planning, junto a la AEPF, promovemos la difusión de la educación financiera desde la escuela a través de proyectos específicos, basados en una comunicación sencilla y empática. Con programas y herramientas didácticas para llevar la educación financiera a las aulas y que además pretenden involucrar a los padres en el proceso.

Yo-Welfare Kids & Junior

Programa Yo-Welfare Kids para niños entre 5 y 13 años en la etapa de educación infantil:

Herramientas que les ayuden a tomar decisiones sobre cómo hablar de dinero en el hogar.

Juegos para aprender la importancia del ahorro, el gasto responsable y la solidaridad.

Estrategias para estimular la capacidad de conversación en el aula y en casa.

Programa Yo-Welfare Familia

CLos padres son un punto de referencia fundamental en este proceso. Se les ofrecen programas de educación financiera diseñados para mejorar la comunicación familiar y ayudar a los hijos a gestionar mejor el dinero.

Formación profesorado

Ofrecemos formación y material didáctico para el profesorado, para impartir programas de educación financiera adaptados a la norma técnica de calidad UNI 11402 de educación financiera.

Programa Empresas

¿Tienes una empresa o eres responsable de RRHH y quieres mejorar la educación financiera de tu personal?

Descubre qué beneficios puedes obtener con nuestros servicios de bienestar social para empresas.

¿Por qué ocuparse del bienestar de los trabajadores?

En España, las empresas y los interlocutores sociales saben lo importante que es contar con trabajadores conscientes y serenos, que no vivan bajo la presión de los problemas económicos, que tengan los medios para proteger a su familia y puedan alcanzar sus objetivos vitales.

Las empresas que están profesionalizando los programas de bienestar corporativo e incorporando programas de educación financiera de calidad consiguen resultados más satisfactorios.

Los resultados medidos muestran una fuerte mejora en las condiciones económicas y psicológicas de los trabajadores y las familias, con un beneficio particular para trabajadores separados, solteros o solteros con hijos, categorías frágiles que necesitan conciencia y trabajo en su cuenta de resultados, presente y futura.

La clave está en disponer de la figura del “Welfare Manager”, un profesional con las competencias y herramientas para realizar el plan de bienestar corporativo siguiendo estándares de calidad reconocidos.

En este sentido, la AEPF ofrece a las empresas la posibilidad de mejorar o implementar un programa de bienestar corporativo basado en normas técnicas de calidad, o simplemente mejorar la educación financiera de sus trabajadores a través de nuestro programa YoWelfare.